CUPRA FOR BUSINESS

Auf Erfolgsspur. Den eigenen Weg gehen. Vorausschauend. Präzise.

Erfolgreiches Business

Mit den CUPRA Fahrzeugen.

Vorausschauend. Präzise. Das Business auf die Erfolgspur bringen. Kontaktiere uns für dein Business Angebot. Zu deinem CUPRA Wunschfahrzeug.

Deine Business Vorteile

Für Elektromobilität.

Die CUPRA e-Modelle. Maximale Kraftentfaltung im Zeitgeist. Für dein Unternehmen.

Freu dich auf Angebote, die zu deinem Budget und zu deinen Zielen passen.

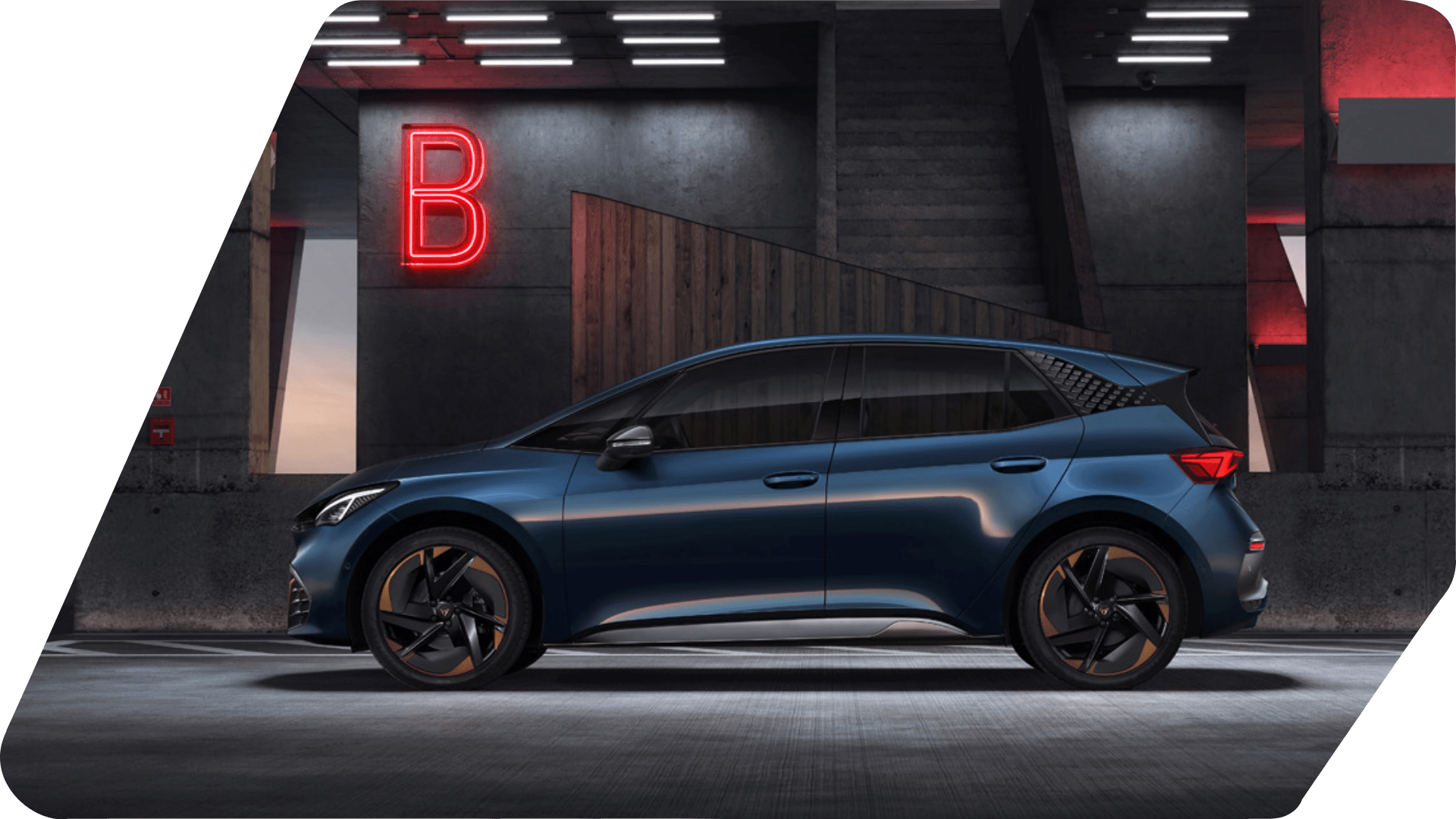

CUPRA BORN. VOLL ELEKTRISCH.

0,25 % Dienstwagenbesteuerung.⁸

Weiter kommen. Auf der Straße. Und in deinem Business. Mit der 0,25 % Dienstwagenbesteuerung⁸ für rein elektrische Fahrzeuge. Profitiere doppelt. Mehr Leistung. Weniger Emissionen. Ein neuer Antrieb für dein Business.

E-HYBRID FAHRZEUGE.

0,5 % Dienstwagenbesteuerung.⁹

Mehr Leistung. Weniger Emissionen. Ein neuer Antrieb. Für dein Business. Halbierte Dienstwagenbesteuerung.⁹ Mit den neuen CUPRA e-HYBRID Fahrzeugen.

Dein CUPRA. Dein Service.

CUPRA Care Business

Leistung ist messbar. Erfolg planbar. In deinem CUPRA. Und in deinem Business. Mit CUPRA Care Business.

8 Dienstwagenbesteuerung: Als Dienstwagenfahrer können Sie bei Erwerb eines CUPRA Born zwischen dem 31.12.2018 und 31.12.2030 auch von der Dienstwagenbesteuerung in § 6 Abs. 1 Nr. 4 Ziff. 3 EStG profitieren. Hiernach reduziert sich die Bemessungsgrundlage zur Ermittlung des geldwerten Vorteils für die Privatnutzung eines Dienstfahrzeugs aus dem Listenpreis zum Zeitpunkt der Erstzulassung des Fahrzeugs zuzüglich Sonderausstattung inklusive Umsatzsteuer auf 0,25%.

9 Dienstwagenbesteuerung: Als Dienstwagenfahrer können Sie bei Erwerb eines CUPRA e-HYBRID zwischen dem 01.01.2022 und voraussichtlich dem 31.12.2022 auch von der Dienstwagenbesteuerung in § 6 Abs. 1 Nr. 4 EStG profitieren. Hiernach wird die Bemessungsgrundlage zur Ermittlung des geldwerten Vorteils für die Privatnutzung eines Dienstfahrzeugs aus dem Listenpreis zum Zeitpunkt der Erstzulassung des Fahrzeugs zuzüglich Sonderausstattung inklusive Umsatzsteuer halbiert.